Por Carlos André Pereira Lima, Grace Medeiros e Thiago Castilho

A Receita Federal do Brasil (RFB) mantém um programa de monitoramento voltado para promover a conformidade tributária de pessoas físicas e jurídicas classificadas como “maiores contribuintes”. Esse monitoramento é realizado por meio de

- Acompanhamento da evolução de rendimentos, receitas e patrimônio

- Monitoramento da arrecadação de tributos administrados pela RFB

- Análise de setores e grupos econômicos

- Gestão de inconformidades para evitar a formação de passivo tributário.

Atualização dos critérios de classificação

A Portaria nº 505/2024, que entrou em vigor em 1º de janeiro de 2025, atualiza os critérios para a classificação de pessoas físicas e jurídicas como maiores contribuintes, substituindo as Portarias nº 5.019/2020 e nº 390/2023.

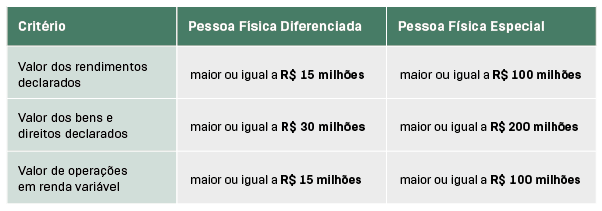

Critérios para pessoas físicas

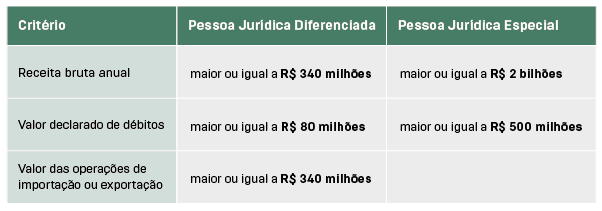

Critérios para pessoas jurídicas

Outros critérios

A RFB poderá incluir contribuintes no monitoramento com base na massa salarial, participação na arrecadação de tributos administrados pela RFB ou potencial econômico-tributário, inclusive em relação a seus respectivos setores econômicos, sem prejuízo da adoção de outros critérios de interesse fiscal.

Atribuições da COMAC

O monitoramento é conduzido pela Coordenação Especial de Maiores Contribuintes (COMAC), que terá o papel de:

- Editar normas complementares para estabelecer indicadores, metas e critérios de seleção

- Definir jurisdição e formas de controle e avaliação específicas para os processos de trabalho ou de atividades relacionados aos maiores contribuintes

- Garantir tratamento prioritário às inconformidades detectadas